![[특징주] SK하이닉스, 6%대 급락…17만원선 붕괴](https://cdnimage.ebn.co.kr/news/news-p.v1.20240202.3019e6311039467197c5797c2028aa74_T1.jpg)

![[현장] 거래소 청산결제본부 출범 3주년…“ATS 대비 청산결제 리스크 관리 강화”](https://cdnimage.ebn.co.kr/news/news-p.v1.20240419.9c6692418220400ca70b678afe03109c_T1.png)

- 텍스트 축소

- 확대

증권가, 박스피에도 증권주 사라는 이유는

- 송고 2020.10.19 14:30 | 수정 2020.10.19 14:31

- EBN 이남석 기자 (leens0319@ebn.co.kr)

코스피, 이번달 상승 모멘텀 없이박스권에 머물러

증권사 3분기 호실적과 배당금 매력·증권주 기대

ⓒ픽사베이

코스피가 박스권을 형성하며 지지부진한 흐름을 보이는 가운데 증권주에 대한 비중확대 전략이 필요하다는 조언이 나온다.

증권사들이 리테일 업황 호조를 바탕으로 올해 3분기 양호한 실적을 보일 전망이라는 게 주요 근거다. 아울러 지난해 대비 비교적 높은 배당수익률이 예상된다는 점도 매력적인 투자 요소로 꼽힌다.

19일 증권 업계에 따르면 코스피는 이번달 2358를 시작으로 지난 16일 2341.53로 장을 마감하며 횡보를 거듭하고 있다. 앞서 세계보건기구(WHO)가 지난 3월 11일 코로나19 팬데믹(세계적 대유행)을 발표하자 코스피가 같은 달 19일 1457.64까지 추락한 이후 지난 5월 27일 2031.20로 장을 마감하면서 V자 반등에 성공한 것과 비교된다.

최근 코스피가 박스권에 머무르는 이유로는 다음달 진행되는 미국 대선에 따른 불확실성과 경기부양책 지연, 신종 코로나바이러스 감염증(코로나19) 재확산 등 대내외적인 굵직한 이벤트가 투자심리에 영향을 미쳤기 때문으로 풀이된다.

이처럼 코스피가 부진한 모습을 보이는 가운데 증권사들이 3분기 호실적을 기록할 거란 전망이 나오면서 증권주에 대한 관심이 높아지고 있다.

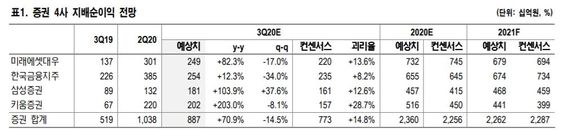

NH투자증권은 키움증권과 한국금융지주, 미래에셋대우, 삼성증권의 3분기 합산 지배순이익이 전년 동기 대비 70.9% 오른 8870억원으로 전망했다.

정준섭 NH투자증권 연구원은 "양호한 거래대금을 바탕으로 한 리테일 수익 증가가 실적 개선의 주요인"이라며 "트레이딩은 금리 하락폭 축소에 따른 채권 평가이익 축소가 예상되나, 당초 우려보다는 양호할 것으로 보이며 IB는 수수료 기반의 전통형 IB가 호조를 보이면서 투자형 IB 부진을 상쇄할 것"이라고 전망했다.

실제로 3분기 호실적의 원인으로는 단연 리테일 부문에서의 수익이 한몫을 차지했다. NH투자증권은 해당 4사의 브로커리지 수익을 전년 동기 대비 224% 오른 7086억원으로 예상했다.

이는 3분기 국내주식 일평균 거래대금은 전년 동기 8조6000억원 보다 221% 늘어난 27조6000억원을 기록한 영향이 컸다. 또한 해외주식 거래도 양호한 모습을 보이며 수익 증대에 힘을 보탰고, 신용융자잔고도 6월 말 12조7000억원에서 지난달 말 16조4000억원까지 늘어나 신용공여 수익 확대도 예상된다.

정 연구원은 "증권주 배당수익률은 2.5~6.3%를 예상한다"며 "올해 증권사들은 1분기 대규모 적자를 기록한 곳을 제외하면 대부분 작년 수준 혹은 그 이상의 주당배당금(DPS) 제시가 가능할 것으로 보이는데, 이는 2분기 이후 리테일 관련 수익 급증 및 대규모 트레이딩/PI 수익 회복에 기인하기 때문"이라고 설명했다.

ⓒNH투자증권

교보증권 역시 증권사들의 올해 3분기 실적 전망치를 주목했다.

교보증권은 미래에셋대우, NH투자증권, 한국금융지주, 삼성증권, 메리츠종금증권, 키움증권 등 6개 증권사의 올해 3분기 당기순이익을 약 1조1153억원으로 전망했다. 이는 전분기 대비 13.3% 감소한 수치이지만, 전년 동기와 비교해서는 64.0% 늘어난 것이다.

이들 증권사의 올해 3분기 당기순이익이 전분기 대비 감소가 전망되는 이유로는 상품운용 관련 수익 감소 때문이다. 하지만 절대수익 규모의 경우 경상적으로 높은 실적을 시현했다는 게 교보증권의 설명이다.

무엇보다 개인 주식 투자 증가가 지속되면서 국내외 주식거래량 증가에 따른 수탁수수료 수익이 전분기 대비 24.5% 늘어날 것으로 전망된다. 전년 동기 대비로는 128.8% 증가다. 또한 일부 증권사의 경우 ELS 관련 조기상환 등 관련 이익 증가도 예상된다.

김 연구원은 "증권업에 대해 투자의견 ‘비중확대’를 유지하는데 국내외 주식의 직접투자 증가로 인한 견조한 위탁매매 수익 시현이 기대되기 때문"이라며 "풍부한 유동성과 저금리를 바탕으로개인 주식투자 비중은 높은 수준 유지가 예상되며 이에 일평균거래대금은 17조원 이상 시현할 것으로 기대되고, 또한 개인의 해외주식 직접 투자 비중도 증가하면서 증권사 위탁매매 수익은 당분간 견조한 수준을 유지할 것"이라고 전망했다.

ⓒ교보증권

©(주) EBN 무단전재 및 재배포 금지

관련기사

전체 댓글 0

베스트 클릭

이슈종합

오피니언

시황

코스피

코스닥

환율

KOSPI 2,590.68 ▼ 44.02(-1.67)

코인시세

인사/부고/동정

서울미디어홀딩스

패밀리미디어 실시간 뉴스