![[내일(23일) 날씨] 전국 대체로 맑음…일교차 커](https://cdnimage.ebn.co.kr/news/202409/news_1726983586_1637549_c.jpeg)

- 텍스트 축소

- 확대

비수기에도 고속주행 타이어 ‘빅3’…‘원자재價’ 변수되나

- 송고 2024.05.02 15:10 | 수정 2024.05.02 15:11

- EBN 박성호 기자 (psh@ebn.co.kr)

18인치 이상 타이어 판매 증가로 수익 개선

원가-판가 스프레드 및 환율 상승 영향도 지속

지정학적 문제로 원자재가 상승…수익성 변수

![[제공=한국타이어앤테크놀로지]](https://cdnimage.ebn.co.kr/news/AKR1202405021458563395/news-p.v1.20240502.5bbecee5df2447cc87cdc6960b664f0b_P1.jpg)

한국테크노링

[제공=한국타이어앤테크놀로지]

국내 타이어 ‘빅3(한국타이어·금호타이어·넥센타이어)’가 비수기 극복하며 고속주행을 이어가고 있다. 스포츠유틸리티차량(SUV) 등의 인기로 18인치 이상 고부가가치 타이어 판매 비중도 늘면서 영업이익 성장세가 이어지고 있다.

여기에 원자재 가격 상승이 변수로 떠올랐다. 중동 사태가 확전되는 모습을 보이면서 천연고무, 카본 블랙 등 타이어 원재료가 지난해 하반기부터 상승 추세를 보여서다. 다만 업계는 원자재가 상승이 3사 실적에 주는 영향은 미미할 것으로 전망한다.

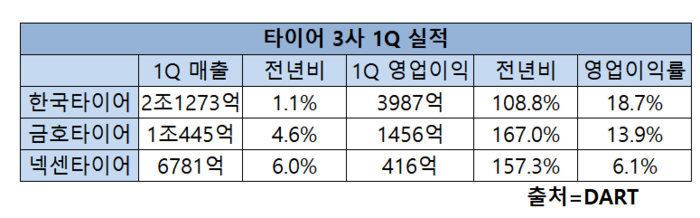

2일 타이어 업계에 따르면 한국타이어앤테크놀로지(한국타이어), 금호타이어, 넥센타이어 등의 1분기 실적은 전년 대비 모두 개선됐다.

한국타이어는 1분기 연결 기준 매출 2조1273억원, 영업이익 3987억원을 기록했다고 잠정 공시했다. 매출과 영업이익은 전년 동기 대비 각각 1.1%, 108.8% 늘었다. 영업이익률은 전년 대비 9.6%포인트(p) 뛴 18.7%다.

18인치 이상 고수익 타이어 판매 증가가 영업이익 및 영업이익률 증가를 견인했다. 주요 매출처인 PCLT(승용·경트럭용 타이어) 시장에서 18인치 이상 비중이 지난해 같은 기간 대비 3.3%p 증가한 46.8%로 집계된 것. 전 세계서 SUV 등 ‘큰 차’ 열풍이 불면서 고인치 타이어 수요가 늘어난 영향으로 풀이된다.

특히 상품성을 바탕으로 해외 판매 비중을 확대한 점이 눈에 띈다. 한국타이어의 경영실적(IR) 자료를 분석하면 주요 시장(한국, 중국, 유럽, 북미)에서 매출이 감소한 건 국내와 미국이다. 한국타이어는 주요 판매처인 유럽에서 800억원 이상 판매를 늘리며 수익성을 확보하는 데 성공했다. 미국 매출 감소 이유는 한국타이어가 공급하는 일부 신차 판매가 일시적으로 부진한 영향이라는 분석이다.

영업이익률이 두 배 가까이 뛴 두 번째 요인은 원자재 가격이다. 합성고무, 천연고무, 카본블랙 원료유 등 지난 2022년 급상승했던 원자재가가 안정을 찾았다. 코로나19 물류난 등의 영향으로 톤당 2425달러(333만원)까지 치솟았던 합성고무 가격은 이후 1500달러(205만원)선까지 떨어졌다.

금호타이어는 연결 기준 1분기 매출 1조445억, 영업이익 1456억원을 기록했다고 잠정 공시했다. 매출은 작년 동기 대비 4.6% 늘었고, 영업이익은 167% 뛰며 워크아웃 이후 최대 실적을 기록했다. 1분기 영업이익률은 13.9%다.

금호타이어 역시 고인치 제품 판매 비중이 확대된 점이 주효했다. 1분기 고인치 제품 판매 비중은 41.2%로 올해 목표인 42%에 근접했다. 또한 국내 자동차 시장 부진을 미국, 유럽 등 해외 시장 판매 확대로 극복한 모양새다. 원재료가 하향도 수익률 상승을 도왔다.

넥센타이어 또한 연결 기준 1분기 매출 6781억원, 영업이익 416억원을 기록했다. 매출과 영업이익은 각각 전년 동기 대비 6.0%, 157.3% 뛰었다. 영업이익률은 6.1%로 집계됐다. 시장 전망치를 다소 하회했지만, 수익성 개선은 이어가는 모습이다.

타이어 업계는 현재 업황이 2분기도 이어질 것으로 전망한다. 글로벌 경기 침체로 신차 판매는 다소 주춤하지만, 고부가가치 제품인 18인치 이상 타이어 및 교체용 타이어(RE) 수요가 증가하고 있어서다. 또한 3사는 뛰어난 상품성을 바탕으로 글로벌 신차용 타이어(OE) 수주도 늘려가는 추세다.

다만 원자재 가격이 변수로 떠올랐다. 중동 전쟁 등의 영향으로 지난해 말부터 원자재가가 우상향 곡선을 그리고 있다. 지난해 3분기 톤당 1500달러(205만원)였던 합성고무 가격은 현재 1735달러(240만원)까지 치솟았다. 해상 운임 지표인 상하이컨테이너운임지수(SCFI)는 3개월 만에 두 배 가까이 오른 1940을 기록 중이다.

타이어 3사는 코로나19 당시 타이어 운반 및 재료 수급에 어려움을 겪으며 최악의 성적표를 받은 바 있다. 업계가 원자재가 상승에 신경을 곤두세우는 이유다.

![[사진=EBN]](https://cdnimage.ebn.co.kr/news/AKR1202405021458563395/news-p.v1.20240502.97cae6893d3b46de9a27f4029ed12053_P1.jpg)

금호타이어 이노뷔(EnnoV)

[사진=EBN]

업계 전문가들은 현재 원자재가 상승 추세가 우려할 상황은 아니라고 분석한다. 최근 천연/합성고무 가격이 소폭 상승했지만, 전체적으로 큰 움직임으로 이어지지는 않을 것이라는 판단이다. 원재료 가격 상승에도 원가-판가 스프레드는 안정적인 간격을 유지하고 있다는 설명이다.

2분기는 계절적 수요가 증가하는 시기인 데다가, SUV 등 고인치 타이어 비중 증가 추세도 이어지고 있다. 이에 따라 타이어 업계의 호황은 이어질 것으로 보인다.

김성래 한화투자증권 애널리스트는 “중동 등 지정학적 요인, EU 환경 관련 규제, 부타디엔 수급 등에 따라 천연/합성고무 가격은 점진적으로 우상향하는 구조가 예상되나 2Q 실적 영향에는 제한적일 것으로 전망한다”면서 “해상운임비 또한 지난해 계약 단가 기준이 반영되고 있어 상반기까지 그 영향은 크지 않을 것으로 판단된다”고 밝혔다.

송선재 하나증권 애널리스트는 “최근 천연/합성고무 가격이 소폭 상승했지만, 전체적으로 큰 움직임이 아니라 크게 우려할 상황은 아닌 것으로 판단 중”이라면서 “1분기 실적 흐름이 향후 3분기 정도 이어질 것으로 기대하고 있다”고 전망했다.

©(주) EBN 무단전재 및 재배포 금지

전체 댓글 0

베스트 클릭

이슈종합

오피니언

시황

코스피

코스닥

환율

KOSPI 2,593.37 ▲ 12.57(0.49)

코인시세

인사/부고/동정

서울미디어홀딩스

패밀리미디어 실시간 뉴스